บ่อยครั้งที่ผมจะได้ยินว่าเราอยากจะพัฒนาอุตสาหกรรมซอฟต์แวร์ของประเทศไทยให้เข้าสู่เวทีโลกเหมือนอย่างความสำเร็จของอุตสาหกรรมซอฟต์แวร์ในประเทศอย่างจีนหรืออืนเดีย แม้แต่ผมเองก็เคยคิดอย่างนั้นว่าอุตสาหกรรมซอฟต์แวร์เป็นเรื่องของสติปัญญาและนวัตกรรมคนไทยน่าจะแข่งได้ และเคยผลักดันหลายๆโครงการที่อยากจะเห็นซอฟต์แวร์ไทยอยู่บนเวทีโลก เราลองมาดูข้อมูลกันหน่อยว่าวันนี้เรามีโอกาสแค่ไหนที่จะผลักดันให้ซอฟต์แวร์ไทยปักหมุดอยู่บนแผนที่ของซอฟต์แวร็โลกได้

Global 100 Software Leaders 2013

ข้อมูลที่น่าสนใจอันหนึ่งคือรายงานของ PwC เรื่อง Global 100 Software Leaders 2013 ที่ออกมาเมื่อเดือนพฤษภาคม 2556 (ดูรายงานฉบับสมบูรณ์ได้ที่ http://tinyurl.com/nhdx5hl) ซึ่งเป็นการจัดอันดับบริษัทซอฟต์แวร์ของโลกที่ทาง PwC ทำต่อเนื่องเป็นปีที่สอง จากข้อมูลเราจะเห็นว่าบริษัทซอฟต์แวร์ที่ใหญ่สุดคือ Microsoft ซึ่งมีรายได้จากซอฟต์แวร์ในปี 2011 ถึง $57,668.40 ล้าน ตามด้วยบริษัท IBM, Oracle และ SAP ที่น่าสนใจคือบริษัทซอฟต์แวร์ที่ติด Top 100 ส่วนใหญ่จะเป็นบริษัทจากสหรัฐอเมริกาซึ่งมีรายได้จากซอฟต์แวร์ของบริษัทเหล่านี้รวมกันถึง $190,816 ล้าน ส่วนประเทศอื่นๆที่ทำซอฟต์แวร์ก็จะมีอย่าง เยอรมัน ญี่ปุ่น สวีเดน อังกฤษ และมีบริษัทในประเทศกลุ่มที่เกิดใหม่ทางอุตสาหกรรมนี้ (Emerging Country) ที่ติดอันดับโลกอยู่บ้างบางบริษัทเช่น TOTVS ของบราซิล Kaspersky Lab ของรัสเซีย และ Neusoft ของจีน ทั้งนี้ข้อมูลนี้ระบุถึงรายได้ที่เกิดจากการจำหน่ายซอฟต์แวร์ไม่ใช่รายได้รวมทั้งหมดจึ่งทำให้บริษัทยักษ์ใหญ่อย่าง Google มีรายได้ในปี 2011เพียง $575.62 ล้าน จากรายได้รวม $37,905.00 ล้าน

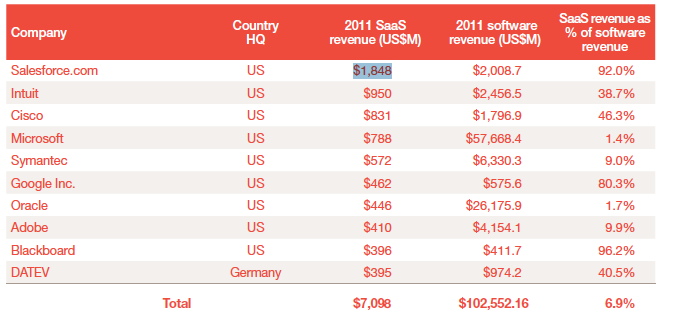

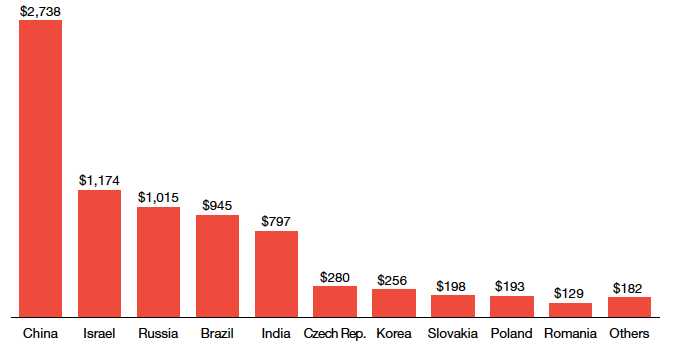

รายงานของ PwC ยังชี้ให้อีกว่าแนวโน้มของอุตสาหกรรมซอฟต์แวร์จะเปลี่ยนรูปแบบเป็น Cloud Service มากชึ้นโดยคาดการณ์ว่าในปี 2016 ธุรกิจซอฟต์แวร์ที่เป็นแบบ SaaS (Software as a Service) จะขยายตัวเป็นสัดส่วนถึง 25% ของมูลค่าตลาดซอฟต์แวร์ทั้งหมด ทั้งนี้ข้อมูลรายได้บริษัทซอฟต์แวร์ที่ติด 100 อันดับแรกของโลกในปี 2011 ยังมีสัดส่วนเพียง 4.9% โดยบริษัท Salesforce เป็นบริษัทที่มีรายได้จาก SaaS สูงสุดคือ $1,848 ล้าน และมีบริษัทที่มีรายได้ด้าน SaaS สูงสุด 10 อันดับแรกดังนี้

คราวนี้หากเรามามองบริษัทซอฟต์แวร์ไทยก็จะเห็นได้ว่าไม่ติดอันดับ 1-100 ของบริษัทโลก ซึ่งก็ไม่น่าแปลกใจเพราะบริษัทซอฟต์แวร์อย่างในประเทศอินเดียก็ไม่ติดอันดับ เราจึงต้องมาดูอันดับบริษัทซอฟต์แวร์ 100 บริษัทแรกในกลุ่มประเทศ Emerging Market ซึ่งรายงานของ PwC ระบุว่ารายชื่อในประเทศอื่นๆไว้หลายบริษัทที่มีมากสุดก็คือบริษัทจากประเทศจีน ส่วนในอินเดียก็จะเป็นรายชื่อของบริษัทที่ผลิตซอฟต์แวร์อย่าง Geodesic หรือ OnMobile ซึ่งจะไม่ใช่บริษัทอย่าง Infosys หรือ TCS ที่เน้นเรื่องของ IT Outsourcing Service สำหรับประเทศในเอเซียอื่นๆที่ติดอันดับก็จะมีบริษัทจากไต้หวัน เกาหลี และมาเลเซีย ทั้งนี้จะเห็นได้ว่าไม่มีบริษัทในประเทศไทยติดอันดับ และหากดูรายได้รวมของบริษัทซอฟต์แวร์ Emerging Market 100 บริษัท เราก็จะพบว่าบริษัทจากประเทศจีนมีรายได้รวมสูงสุด ตามด้วยอิสราเอล รัสเซีย และบราซิล ซึ่งหากพิจารณาข้อมูลเหล่านี้ให้ดีก็คงจะเห็นว่าอุตสาหกรรมซอฟต์แวร์ไทยในด้านนี้ไม่ติด 25 อันดับแรกของโลก และก็คงยากที่จะแข่งแม้แต่ในกลุ่ม Emerging Market

IT Outsourcing

นอกเหนือจากการทำอุตสาหกรรมซอฟต์แวร์ที่เป็นการพัฒนาซอฟต์แวร์จำหน่ายแล้ว อีกด้านหนึ่งที่เราพยายามจะแข่งมาตลอดก็คือเรื่องของการพัฒนานักซอฟต์แวร์เพื่อสร้างอุตสาหกรรม Outsourcing ซึ่งเราเห็นความสำเร็จของบริษัทในอินเดียอย่าง TCS, Infosys หรือ Wipro ซึ่งรายงานเมื่อปี 2011 ของ AT Kearney เรื่อง “Global Services Location Index 2011” ก็ระบุว่าประเทศไทยมีความสนใจในการเป็นแหล่งในการทำ Outsourcing อันดับที่ 7 ของโลก (ทั้งนี้ประเทศเราหล่นจากที่เคยเป็นอันดับที่ 4 เมื่อปี 2009) โดยมีตัวชี้วัดจากสามด้านคือ ความน่าสนใจในการลงทุน (Financial attractiveness) ความสามารถและความพร้อมของคน (People skills and availabilty) และ สภาวะแวดล้อมเชิงธุรกิจ (Business Environment) ซึ่งในรายงานระบุว่าประเทศอินเดียมีความน่าสนใจเป็นอันดับ 1 ตามด้วยประเทศจีน และมาเลเซีย โดยมีประเทศอื่นๆใน ASEAN อย่างอินโดนีเซียอยู่อันดับ 5 เวียดนามอันดับ 8 และฟิลิปปินส์อันดับ 9 แต่เมื่อดูข้อมูลจากรายงานก็กลับพบว่า AT Kearney ระบุว่าแม้ว่าประเทศไทยจะมีความน่าสนใจสำหรับการมาทำ Outsourcing แต่ก็ไม่มีอุตสาหกรรมทางด้านนี้เหมือนอย่างในฟิลิปปินส์หรือเวียดนาม

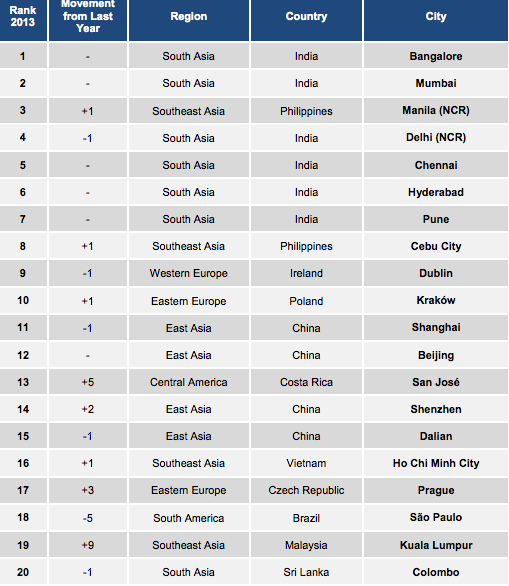

นอกจากนี้หากมาดูข้อมูลล่าสุดของ Tholons ได้ออกรายงานระบุเมืองที่ติด 100 อันดับในการทำ Outsourcing ทั่วโลกเมื่อปี 2013 (2013 Top 100 Outsourcing Destinations) โดยดูจากปริมาณการจ้างงาน ความน่าสนใจ และแนวโน้ม จะพบว่าแหล่งที่น่าสนใจจะอยู่ทางเอเซียใต้ โดยมีเมืองที่ติดอันดับ 1 ถึง 7 ล้วนแต่เป็นเมืองในประเทศอินเดีย โดยมีเมือง Bangalore เป็นอันดับหนึ่ง ตามด้วย Mumbai ส่วนกรุงมะนิลาเป็นเมืองเดียวนอกประเทศอินเดียที่ติด 1 ใน 7 คือมีคะแนนมาเป็นอันดับ 3 และหากมาพิจารณาเฉพาะประเทศในกลุ่ม ASEAN จะเห็นว่าเมืองในประเทศฟิลิปปินส์ติดอันดับหลายเมืองมากเช่น Cebu เป็นอันดับ 8 นอกจากนี้เรายังเห็นว่าเมืองในประเทศเวียดนามก็เป็นแหล่งที่น่าสนใจในการทำ Outsourcing โดย Ho Chi Minh ติดอันดับ 16 และ Hanoi ติดอันดับ 23 ขณะที่กรุงเทพมหานครอยู่อันดับที่ 83 แต่เมืองอื่นๆใน ASEAN ก็มีอันดับที่สูงกว่าเราเช่น กรุงกัวลาลัมเปอร์อันดับที่ 19 สิงคโปร์อันดับที่ 31 กรุงจาการ์ต้าอันดับที่ 61 และเมีองต่างๆในเอเซียทั้งในประเทศจีน เกาหลี หรือไต้หวันก็มีอันดับสูงกว่า ซึ่งดูจากข้อมูลนี้ก็คงเห็นว่าเราคงลำบากที่จะแข่งในด้านของ Outsourcing Services

ความพร้อมของบุคลากรด้านซอฟต์แวร์

สิ่งที่สำคัญที่สุดในอุตสาหกรรมซอฟต์แวร์คือเรื่องของการพัฒนาคน แต่ก็เป็นที่ทราบกันดีว่าเมื่อเร็วๆนี้ทาง World Economic Forum ได้มีผลการศึกษาศักยภาพการศึกษาของประเทศต่่างๆทั่วโลก และมีผลที่ระบุว่าการศึกษาระดับอุดมศึกษาของประเทศไทยอยู่อันดับแปดในประเทศกลุ่มอาเซียน ซึ่งก็เริ่มมีคำถามว่าแล้วในสาขา Computer Science และ Information Technology ประเทศไทยเราพอจะแข่งขันได้หรือไม่ ซึ่งหากพิจารณาการจัดอันดับมหาวิทยาลัยทั้วโลกในสาขา Computer Science ของ QS หรือของหน่วยงานอื่นๆ จะพบว่าไม่มีมหาวิทยาลัยใดในประเทศไทยที่ติดอันดับ Top 200 ซึ่งแตกต่างกับประเทศอื่นๆในเอเซียทีมีมหาวิทยาลัยติดในอันดับ Top 200 เช่นประเทศ สิงคโปร์ ญี่ปุ่น จีน ฮ่องกง เกาหลี อินเดีย และไต้หวัน (ดูข้อมูลเพิ่มเติมได้ที่ http://tinyurl.com/mct6os7)

ในแง่ของการสนับสนุนของรัฐบาลเราจะเห็นได้ว่าในด้านนโยบายในเรื่องการพัฒนาคนทางด้านนี้เรายังไม่ชัดเจนเมื่อเทียบกับประเทศเพื่อนบ้านในอาเซียนอาทิเช่น สิงคโปร์มีแผนจะเพิ่มงานด้าน Infocomm อีก 80,000 ตำแหน่ง ฟิลิปปินส์มีแผนเพิ่มจำนวนงานของ IT/BPO ให้เป็น 900,000 ตำแหน่งในปี 2016 เวียดนามต้องการเพิ่มจำนวนแรงงานทางด้านอุตสาหกรรมไอซีทีให้เป็น 1 ล้านคนในปี 2020

นอกจากนี้เมื่อเร็วๆนี้ทาง IMC Institute ก็ได้เปิดเผยผลสำรวจ ในหัวข้อ “Emerging Technology: Thai IT Professional Readiness Survey” เพื่อศึกษาถึงภาพรวมและความพร้อมของประเทศไทยเกี่ยวกับการใช้งานทางด้านซอฟต์แวร์ และการพัฒนา Emerging Technology ซึ่งก็พบว่า เรามีปัญหาสำคัญคือขาดบุคลากรที่มีความเข้าใจทางด้านนี้เพียงพอ นอกจากนี้ยังพบว่าใน ไทยยังมีจำนวนนักพัฒนาซอฟต์แวร์ในด้่าน Emerging Technology ในแต่ละองค์กรน้อยโดยเฉพาะทางด้าน Cloud Technology โดยบางเทคโนโลยีมีนักพัฒนาน้อยกว่า 10 คนในหนึ่งองค์กร (ดูรายงานได้ที่ http://tinyurl.com/kby5s2l)

บทสรุปความพร้อมของอุตสาหกรรมซอฟต์แวร์ไทยบนเวทีโลก

จากข้อมูลทั้งในด้านอันดับและรายได้ของบริษัทซอฟต์แวร์ ความพร้อมด้านการเป็นแหล่ง Outsourcing และการพัฒนาคน เราคงต้องยอมรับว่าอุตสาหกรรมซอฟต์แวร์ไทยคงแข่งในเวทีโลกค่อนข้างยากหรือแม้แต่แข่งกับประเทศในกลุ่ม Emerging Market อย่างไต้หวัน รัสเซีย จีน หรือ ประเทศกลุ่มยุโรปตะวันออก หากเรามองศักยภาพของเราเทียบกับประเทศในกลุ่มอาเซียนก็คงจะแข่งลำบากเพราะเราต้องยอมรับว่าสิงคโปร์นำหน้าเราไปมาก เช่นเดียวกับมาเลเซีย ขณะที่ทางเวียดนามและฟิลิปปินส์ก็เด่นกว่าเรามากในแง่ของ Outsourcing

โอกาสของเราในวันนี้คงต้องพัฒนาอุตสาหกรรมในประเทศให้ดีที่สุด สร้างให้เกิดความต้องการการใช้ซอฟต์แวร์และไอซีทีมากขึ้น ซึ่งหากมีกระตุ้นการใช้ในประเทศส่วนหนึ่งก็จะเพียงพอกับบริษัทซอฟต์แวร์ต่างๆในประเทศ ส่วนโอกาสในการแข่งขันบนเวทีโลกเราอาจมีโอกาสสำหรับกลุ่ม Start-up หรือบางบริษัทที่มีนวัตกรรมดีๆที่สามารถจะเปิดตลาดไปต่างประเทศได้

ผมคิดว่าถ้าเราทำเรื่องอุตสาหกรรมซอฟต์แวร์อย่างจริงๆจังเมื่อสิบกว่าปีก่อน และตอนนั้นถ้ารัฐบาลทุ่มเงินเป็นหมื่นล้านเราก็อาจแข่งขันบนเวทีโลกได้ในวันนี้ แต่พอมาถึงวันนี้ผมคิดว่าเราสายเกินไปแล้วครับที่จะเข้ามาแข่งในเวทีนี้ เพราะคู่แข่งเราเมื่อสิบกว่าปีก่อนนำหน้าเราไปไกล และบางประเทศเกิดใหม่ในอุตสาหกรรมนี้ที่เคยตามเราก็แซงเราไปแล้ว เราทุ่มงบประมาณและพัฒนาคนไม่เพียงพอ แต่อุตสาหกรรมนี้ก็ยังเป็นอุตสาหกรรมที่น่าสนใจ เราอาจเน้นช่วยพัฒนาผู้ประกอบรายใหม่บางรายให้ออกไปต่างประเทศ แต่ภาพโดยรวมเราคงไม่สามารถจะแข่งได้ยกเว้นเพียงบางรายที่มีความโดดเด่นและสามารถสร้างชื่อเสียงให้กับประเทศและนำรายได้กลับเข้ามา และข้อสำคัญในวันนี้เราต้องมาช่วยสร้างตลาดในประเทศให้กับผู้ประกอบการไทยมากกว่าจะไปตั้งเป้าว่าเป็นประเทศอันดับต้นของโลกทางอุตสาหกรรมนี้

แม้เราอาจรู้สึกว่าบริษัทหรือนักพัฒนาซอฟต์แวร์บางคนเราเก่ง ซึ่งก็เป็นเรื่องจริง เหมือนที่เรามีเด็กไทยเราชนะเลิศวิทยาศาสตร์/คณิตศาสตร์โอลิมปิคแต่ภาพรวมการศึกษาด้านวิทยาศาสตร์/คณิตศาสตร์ของเราก็ค่อนข้างแย่ เช่นเดียวกับเราก็อาจมีบริษัทซอฟต์แวร์หรือนักพัฒนาบางคนที่ขนะเลิศและแข่งบนเวทีโลกได้ เราก็ควรที่จะสนับสนุนบริษัทหรือนักพัฒนาเหล่านั้นให้ก้าวต่อไป แต่ภาพรวมของอุตสาหกรรมซอฟต์แวร์เราคงไม่ใช่ครับ เราต้องดูที่ข้อมูลที่ตัวเลขซึ่งระบุชัดว่าเราไม่ใช่และต้องไม่ใช้ความรู้สึกมาวัดในการพัฒนาประเทศครับ